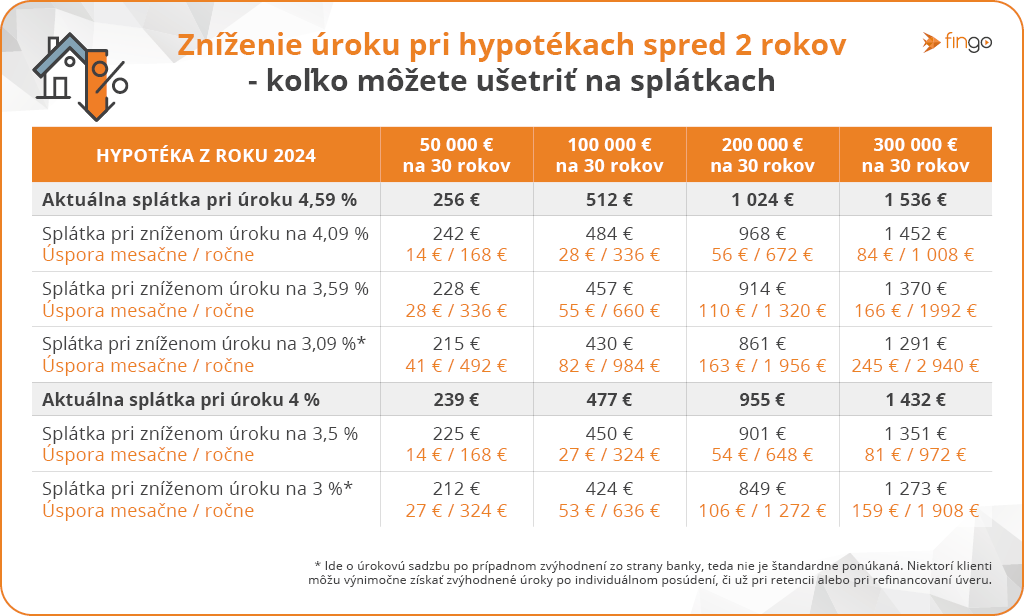

Úroky na hypotékach sa otočili a v posledných dňoch začali opäť rásť. Slováci preto spozorneli a kto chce na úvere ušetriť, nemal by čakať. Noví žiadatelia si dnešné sadzby vedia poistiť aj na pol roka vopred a aj existujúci klienti stále môžu zabojovať o nižší úrok. Pri hypotéke 100 000 eur znamená nižšia sadzba o 0,5 % úsporu približne 27 eur mesačne, pri 1 % ide o 54 eur a pri 1,5 % až o 80 eur, teda stovky eur ročne. Pri vyšších úveroch Slováci ušetria aj tisícky eur ročne.

Kríza na Blízkom východe tlačí úroky nahor

Úrokové sadzby na nových hypotékach sa aktuálne pohybujú približne medzi 3,2 % až 3,5 % a ich ďalšie zdražovanie môže ovplyvniť súčasné dianie vo svete. Konflikt na Blízkom východe totiž cez rast cien ropy zvyšuje infláciu a tlačí aj na sprísňovanie menovej politiky.

Prihláste sa do newslettra Každý týždeň tipy na články, pozvánky na akcie a súťaže.

„Neistota na finančných trhoch zároveň zdražuje zdroje pre banky, čo sa premieta aj do úrokov pre klientov. Pokles sadzieb je už v najbližšom období nepravdepodobný, skôr možno očakávať ich ďalší postupný rast,” komentuje riaditeľka pre úvery FinGO.sk Eva Šablová.

Kto by mal zbystriť pozornosť

V období, keď sa situácia na hypotekárnom trhu otáča a úroky môžu naďalej rásť, netreba s hypotékou vyčkávať. Kto všetko by mal zbystriť pozornosť?

Budúci záujemcovia o kúpu nehnuteľnosti – môžu si zaistiť úrok aj 6 až 12 mesiacov vopred.

Klienti pred výročím fixácie do 6 mesiacov- môžu si zabezpečiť aktuálne sadzby vopred.

Klienti s vyššími úrokmi, hoci sa im neblíži fixácia– tiež by mali zvážiť prehodnotenie úroku alebo čo najskoršie refinancovanie.

„Žiadatelia o hypotéku si v niektorých bankách vedia nechať schváliť hypotéku s aktuálnymi sadzbami, ale reálne ju čerpať až o šesť až dvanásť mesiacov, kým si nájdu vhodnú nehnuteľnosť. Hovorí sa tomu tzv. hypotéka naopak. Vďaka nej si dnešné úroky poistia a vyhnú sa ich ďalšiemu rastu,“ radí Eva Šablová.

Spozornieť by však mali aj klienti, ktorí už úver splácajú. „Práve tí, ktorých čaká výročie fixácie v horizonte niekoľkých mesiacov až roka, môžu využiť súčasné priaznivé úroky. Už dnes môžu požiadať o prehodnotenie sadzby vo svojej banke alebo o refinancovanie úveru ku konkurencii,” pokračuje odborníčka.

Aj rozdiel v úroku 0,5 % zaváži

Samozrejme, všetko závisí aj od toho, či má klient na aktuálnej hypotéke ešte historicky nízky úrok okolo 1 až 2 %, alebo je jeho hypotéka z obdobia rokov 2023 až 2024, kedy sa postupne úroky vyšplhali až k 5 %.

„Ak majú klienti hypotéku zafixovanú s nižším úrokom a ich fixácia nekončí v roku 2026 alebo v roku 2027, v tomto prípade neodporúčam robiť žiadne zmeny. Ak sa im fixácia končí v horizonte najbližších šiestich mesiacov, môžu požiadať o refinancovanie už dnes, aby si zaistili súčasné sadzby, ale s čerpaním počkať k výročiu fixácie. Takto budú ešte niekoľko mesiacov splácať nižšie úroky a zároveň sa vyhnú zvýšeným nákladom spojeným s refinancovaním úveru mimo výročia fixácie. Tí klienti, ktorí dnes majú vyššie úroky než sú aktuálne, by určite mali zvážiť úpravu úroku čo najskôr. Nezáväzný prepočet úspory a nákladov spojených s reštartom či refinancovaním úveru im môže pomôcť rozhodnúť sa, či sa im zmena hypotéky oplatí,” odporúča Eva Šablová z FinGO.sk.

Už aj zníženie sadzby o pol percenta prináša citeľnú úsporu pre rodinný rozpočet. „Napríklad pri hypotéke 100-tisíc eur môže rozdiel v úroku 0,5 % znamenať úsporu mesačne 27 eur, pri rozdiele o 1 % ide už o 54 eur a pri 1,5 % dokonca 80 eur, čo predstavuje stovky eur ročne. Pri väčších, 200-tisícových či 300-tisícových úveroch úspory dosahujú stovky eur mesačne a tisícky eur ročne,“ vyčíslila odborníčka. Všetko závisí od aktuálnej úrokovej sadzby, od výšky hypotéky a od dĺžky jej splatnosti.

REKLAMA

Zdroj: FinGO

Najprv vlastná banka, potom konkurencia

Slováci signály z trhu vnímajú a zvažujú aj prehodnotenie svojich úrokových sadzieb v predstihu. Najväčší záujem o to logicky prejavujú tí, ktorých čaká výročie fixácie v tomto alebo v budúcom roku. „Väčšina ľudí začína riešiť úpravu úrokovej sadzby vo vlastnej banke, čiže sa v prvom rade snažia využiť tzv. retenčnú ponuku, ktorou sa banka usiluje udržať klienta. Tento postup je správny,” vraví odborníčka.

Väčšina bánk je ochotná baviť sa o úprave úrokov s klientmi aj mimo výročia fixácie. Ak však nevedia alebo nechcú vyjsť klientovi v ústrety, môže sa poobzerať po iných bankách. Ak sú konkurenčné ponuky výhodnejšie, aj po zohľadnení nákladov spojených so zmenou banky, vtedy prichádza na rad refinancovanie.

„Nedá sa všeobecne povedať, kto by mal zostať vo svojej banke a komu sa viac oplatí prejsť do inej. V niektorých prípadoch môže byť zmena banky pre klienta prioritou aj preto, lebo v tej svojej nie je spokojný.Všetko je potrebné dobre prepočítať a zohľadniť náklady spojené s úpravou úroku vo svojej banke aj s presunom úveru do inej banky. Podstatné je zaujímať sa o svoje možnosti a vybrať takú cestu, ktorá bude najvýhodnejšia pre konkrétneho klienta,“ dodáva Eva Šablová zo spoločnosti FinGO.sk.

Ako si zaistiť čo najnižšie splátky hypotéky?

Radí Eva Šablová, riaditeľka pre úvery FinGO.sk:

Splátky hypotéky patria medzi významné položky v rodinnom rozpočte. Ak ich chcete mať čo najnižšie, máme pre vás niekoľko praktických rád.

Nová hypotéka 6 mesiacov vopred

Ak riešite financovanie bývania a uvažujete nad hypotékou, môžete si ju nechať schváliť aj keď ešte nemáte vyhliadnutú nehnuteľnosť. Hovorí sa tomu tzv. hypotéka naopak. Po podpise zmluvy máte 6, resp. 12 mesiacov na nájdenie vhodnej nehnuteľnosti.

Aj refinančnú hypotéku si môžete nechať schváliť teraz, ale reálne ju čerpať až o pol roka. Je to výhodné najmä pre ľudí s nižšími úrokmi, ktorí si týmto spôsobom ponechajú nižšie úrokové sadzby do konca obdobia fixácie, a vyhnú sa tak aj pokute za predčasné splatenie úveru mimo výročia fixácie.

TIP: Ak v čase výročia fixácie príde vaša pôvodná banka s lepšou ponukou, jednoducho nezačnete čerpať nový úver v inej banke a budete pokračovať v splácaní pôvodnej hypotéky.

Najskôr retenčná ponuka od vlastnej banky

Ak si chcete znížiť úrok na hypotéke, nemusíte vždy meniť banku. Jednoduchou a často výhodnou alternatívou je zníženie úroku priamo vo vašej pôvodnej banke. Väčšina bánk je ochotná úrok upraviť aj mimo výročia fixácie, no výsledok závisí od vašej konkrétnej situácie.

Šancu na lepší úrok majú klienti, ktorí banke prinášajú vyšší profit, napríklad aktívnym využívaním účtu, presmerovaním príjmu alebo pravidelnými platbami. Väčšina bánk si za zníženie úroku účtuje mierny poplatok približne vo výške 100 až 200 eur. Niekde je tento poplatok určený ako percento zo zostatku úveru a môže to byť aj viac.

TIP: Pomôcť môže aj to, ak máte k dispozícii konkurenčné ponuky z iných bánk, ktoré môžete využiť pri vyjednávaní.

Refinancovanie často aj s benefitmi

Ak máte na hypotéke vyšší úrok ako sú tie súčasné a vaša banka vám nevyjde v ústrety, refinancovanie hypotéky vám môže priniesť reálnu úsporu vo výške desiatok, ale aj stoviek eur mesačne. Všetko závisí od vašej aktuálnej úrokovej sadzby, od výšky úveru aj od splatnosti vášho úveru. Niektoré banky navyše ponúkajú benefity, ktoré môžu rozhodnúť – napríklad preplatenie poplatku za predčasné splatenie alebo vrátenie niekoľkých splátok.

TIP: Každý prípad je však individuálny, preto je dôležité zvážiť, či sa refinancovanie oplatí práve vám.

Nezabudnite na náklady

Pri rozhodovaní o refinancovaní je dôležité brať do úvahy všetky náklady spojené so znížením úroku. Obzvlášť pri nižších úveroch môže detailné zohľadnenie poplatkov rozhodnúť, či sa refinancovanie skutočne oplatí. Medzi tie najdôležitejšie patria:

Poplatok za predčasné splatenie hypotéky – zvyčajne okolo 1 % zo zostatku úveru.

Poplatok za spracovanie úveru v novej banke – pri refinancovaní ho väčšinou odpustia.

Poplatky spojené s katastrom alebo znaleckým posudkom.

TIP: Ak budete mať tieto náklady dopredu prehľadne spočítané, vyhnete sa nečakaným výdavkom a oveľa presnejšie odhadnete svoju reálnu úsporu.

Pomoc skúseného odborníka

Každá banka má svoje vlastné podmienky a rôzny prístup k udržaniu existujúcich klientov a aj k refinančným hypotékam. Finančný sprostredkovateľ dokáže odhadnúť, kde je ešte priestor na vyjednávanie s vašou bankou, alebo či by pre vás bola výhodnejšia cesta refinancovania. Odborník zároveň pozná benefity, ktoré môžu rozhodnúť, napríklad preplatenie poplatku za predčasné splatenie alebo vrátenie niekoľkých splátok. Vie vám tak navrhnúť riešenie presne šité na vašu situáciu.

TIP: Skúsený finančný maklér vám uľahčí celý proces – pripraví potrebné dokumenty, vie, kde získať znalca, a pomôže vám aj s administratívnymi záležitosťami na katastri.

Na poskytovanie tých najlepších skúseností používame technológie, ako sú súbory cookie na ukladanie a/alebo prístup k informáciám o zariadení. Súhlas s týmito technológiami nám umožní spracovávať údaje, ako je správanie pri prehliadaní alebo jedinečné ID na tejto stránke. Nesúhlas alebo odvolanie súhlasu môže nepriaznivo ovplyvniť určité vlastnosti a funkcie.

Funkčné

Vždy aktívny

Technické uloženie alebo prístup sú nevyhnutne potrebné na legitímny účel umožnenia použitia konkrétnej služby, ktorú si účastník alebo používateľ výslovne vyžiadal, alebo na jediný účel vykonania prenosu komunikácie cez elektronickú komunikačnú sieť.

Predvoľby

Technické uloženie alebo prístup je potrebný na legitímny účel ukladania preferencií, ktoré si účastník alebo používateľ nepožaduje.

Štatistiky

Technické úložisko alebo prístup, ktorý sa používa výlučne na štatistické účely.Technické úložisko alebo prístup, ktorý sa používa výlučne na anonymné štatistické účely. Bez predvolania, dobrovoľného plnenia zo strany vášho poskytovateľa internetových služieb alebo dodatočných záznamov od tretej strany, informácie uložené alebo získané len na tento účel sa zvyčajne nedajú použiť na vašu identifikáciu.

Marketing

Technické úložisko alebo prístup sú potrebné na vytvorenie používateľských profilov na odosielanie reklamy alebo sledovanie používateľa na webovej stránke alebo na viacerých webových stránkach na podobné marketingové účely.